Кредитный калькулятор – это специальная компьютерная программа, при помощи которой возможно произвести расчет выплат по займу или кредиту.

Простой кредитный калькулятор

|

Кредитный калькулятор (калькулятор кредита) – для расчета суммы платежа, переплаты, реальной процентной ставки или эффективной процентной ставки, которую должны раскрывать как СберБанк так и другие коммерческие банки. Так же вы сможете узнать, какая часть выплат идет на погашение основной кредитной суммы, а какая часть на погашение процентов по кредиту. Данный калькулятор кредитов дает возможность расчета по двум видам платежей: аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто использует СберБанк. Кредитный калькулятор – применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

Кредитный калькулятор (калькулятор кредита) – для расчета суммы платежа, переплаты, реальной процентной ставки или эффективной процентной ставки, которую должны раскрывать как СберБанк так и другие коммерческие банки. Так же вы сможете узнать, какая часть выплат идет на погашение основной кредитной суммы, а какая часть на погашение процентов по кредиту. Данный калькулятор кредитов дает возможность расчета по двум видам платежей: аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков; дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита, часто использует СберБанк. Кредитный калькулятор – применяется , для сравнения различных типов займов и получения нужной информации не прибегая к помощи банковских специалистов.

Предлагая клиенту «рассчитать кредит», сотрудник банка, как правило, подразумевает расчет максимально доступной заемщику суммы займа, а также расчет размера ежемесячного платежа и переплаты при помощи кредитного калькулятора. Многие банки также предоставляют заемщикам возможность рассчитать максимальную сумму займа и график платежей самостоятельно, воспользовавшись этим инструментом.

Как происходят расчеты?

Цель кредитного калькулятора онлайн – помочь заемщику узнать полную стоимость кредитного обязательства, учитывая размер процентной ставки и срок кредитования.

При этом зачастую используется специальная формула I=P*r*T, где:

- Р – “тело кредита”;

- r – процентная ставка, которая будет начисляться ежедневно или ежемесячно;

- T – срок кредитования.

Получившиеся число является размером переплаты, поэтому его стоит также прибавить к “телу” кредита, но бывают такие калькуляторы, которые сами показывают конечную сумму долга – их чаще всего можно встретить на сайтах микрофинансовых организаций.

Наш кредитный калькулятор осуществляет бесплатно 3 типа расчетов:

- Классический – нахождение ежемесячного платежа по заданной сумме и сроку кредита. Такой расчет производят банки при выдаче кредитов.

- Вычисление срока кредита на основе заданной суммы и ежемесячного платежа. Этот вариант интересен тем, что поможет спрогнозировать точный срок возврата кредита при наличии у заемщика конкретных пожеланий к ежемесячному платежу.

- Расчет максимальной суммы кредита по заданному сроку и ежемесячному платежу. Если вы точно знаете, какую сумму и в течение какого времени вы готовы отдавать каждый месяц на погашение кредита, калькулятор сообщит вам, сколько денег вы сможете занять на таких условиях.

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

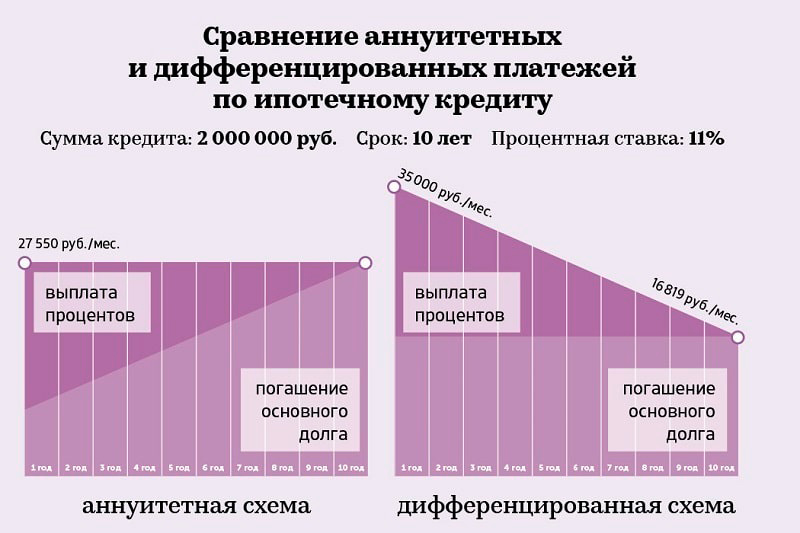

Есть два вида платежей по кредитам — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Дифференцированный платеж

Оформляя кредит в банке многие пользователи сталкиваются с выбором схемы выплат: дифференцированные платежи или аннуитетные. Не разобравшись в вопросе заранее и не просчитав выгоду при помощи калькулятора дифференцированных платежей, можно ошибиться и потратить больше денег при кредитовании. При дифференцированных платежах схема погашения долга выглядит так:

- Все выплаты на разные суммы и их размер уменьшается к концу срока действия договора.

- Процентная ставка начисляется каждый раз по отдельности только на остаток долга.

- Самые крупные суммы ежемесячных платежей в первые годы срока, а самые низкие – в последние. При этом размер самых дорогих платежей может быть намного больше обычного регулярного платежа при аннуитетной схеме.

Не многие банки соглашаются на разные схемы кредитования и могут предложить дифференцированные платежи только в редких случаях и на меньшие суммы, чем мог рассчитывать заемщик при обычной схеме. Для такого варианта выплат необходимо рассчитывать платежеспособность клиента по размеру самых крупных платежей: в первый год кредитования. Поэтому дифференцированная схема погашения долга доступна для заемщиков с более высоким уровнем кредитоспособности.

Также советуем заранее сделать расчет дифференцированного платежа и проконсультироваться с кредитным сотрудником по поводу досрочного погашения займа. Внесение внеплановой суммы при дифференцированном платеже может снизить расходы на проценты: в этом случае проценты будут начисляться только на остаток долга, и заемщик может сэкономить. Но не все банкиры готовы терять прибыль: возможно за досрочное погашение будет начисляться отдельная комиссия.

Аннуитетный платеж

Эту схему выплаты долга предлагают по умолчанию всем клиентам при любом кредитном договоре: ипотека, потребительский кредит, автокредит или займ на карту. Это самый простой способ разделить финансовое обязательство. Калькулятор аннуитетных платежей очень прост и каждый более или менее продвинутый пользователь компьютера может без труда составить свой расчет аннуитетных платежей в excel.

Аннуитетный платеж – это схема погашения долга, при которой все платежи одного размера и распределены одинаково на весь срок действия договора.

В каждый регулярный платеж включены: тело кредита и процентные начисления банка.

В начале срока преобладает часть процентов, а в конце срока почти все деньги идут в уплату тела кредита. Именно по этой причине заемщики часто сталкиваются с непониманием: кредит уже несколько лет исправно погашается, а долг по основной сумме не уменьшается.

Заемщик может легко планировать свой бюджет на будущее, зная ежемесячную сумму кредита. Не нужно каждый раз возвращаться к калькулятору аннуитетных платежей и уточнять размер выплаты, и волноваться о правильном начислении и расчете остатка долга.

Подводные камни по кредитам

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Кредитный калькулятор: преимущества и недостатки

Использование кредитных калькуляторов имеет положительные и отрицательные стороны. Так, к плюсам можно отнести:

- возможность для заемщика рассчитать стоимость кредитного обязательства;

- возможность сравнить предложения сразу нескольких банков или микрофинансовых организаций;

- сэкономить свое личное время, так как не будет необходимости идти в кредитную организацию, стоять в очереди или разговаривать с менеджером.

Минусом кредитного калькулятора онлайн является то, что все-таки в большинстве случаев его расчеты являются примерными, ведь во время расчетов берется во внимание приблизительный размер процентной ставки, а также график платежей, который может быть изменен после обработки личных данных, кредитной истории и размера доходов заемщика.

Также при расчетах банковских кредитов практически никогда не учитывается оплата страховки, процент за обналичивание денежных средств, а также элементарное – количество дней в месяце, которое может отличаться. Именно поэтому, в случае, если клиент определился с выбором кредитной организации, уже позднее все расчеты лучше совершать непосредственно в отделении банка, а также внимательно читать кредитный договор.

Кредитный калькулятор позволяет легко и быстро рассчитать график платежей по планируемому кредиту или займу, чтобы оценить свои возможности выполнить обязательства и погасить долг. Зная несколько параметров кредита/займа, вы можете подобрать удобные для вас условия и сравнить их с предложениями кредиторов (банков, микрофинансовых организаций, потребительских кооперативов, ломбардов).